当事人:君审当事人,女,1982年出生,于2020年9月向TK保险公司投保泰康乐惠健康(2020)重大疾病保险,保额10万元,涵盖脊髓小脑变性症等重疾责任。

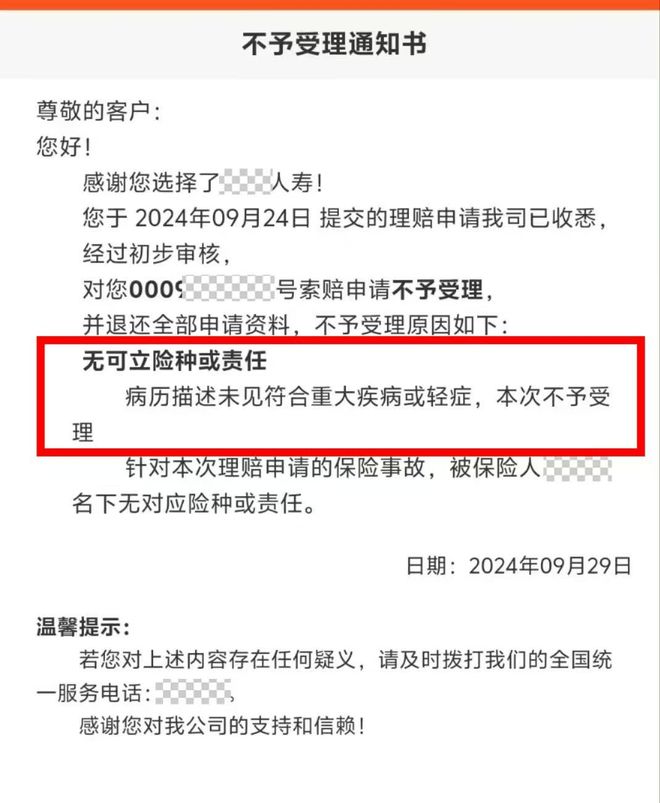

保险事故:2023年9月,君审当事人因行走不稳就诊,经山东大学第二医院、首都医科大学三博脑科医院确诊为多系统萎缩-小脑型(临床表现为小脑萎缩、共济失调)。申请理赔时,保险公司以未完全符合合同定义条件为由拒赔。

医学诊断相符:医院确诊的小脑萎缩、共济失调症状与合同定义的脊髓小脑变性症核心特征一致。

条款限制无效:保险公司通过格式条款增设自主生活能力完全丧失等额外条件,未履行提示说明义务,违反《健康保险管理办法》第二十三条。

未达合同标准:当事人仅满足小脑萎缩、共济失调症状,未达到合同要求的无法独立完成三项基本生活活动等附加条件。

保险公司仅对疾病名称加粗,未对限制性条件(如生活能力要求)作显著提示,未尽说明义务,相关限制条款无效。

根据《健康保险管理办法》,医院诊断的小脑萎缩、共济失调已符合通行医学标准,保险公司不得以合同定义差异拒赔。

君审当事人疾病符合合同约定的核心特征,增设的额外条件不合理缩小保障范围。

保险公司可在合同中定义疾病,但增设的理赔条件需与疾病严重性相匹配,不得通过技术性条款不当限制责任。

仅对疾病名称加粗不足以免责,需对全部限制条件采取弹窗、单独签名等有效提示方式。

法院倾向于保护被保险人合理期待,当医学诊断与合同条款冲突时,以医学实质为准。

细化《健康保险管理办法》中通行医学标准的执行细则,防止保险公司滥用定义权。

本案明确了保险公司对疾病定义条款的说明义务边界,警示行业避免通过技术性条款损害被保险人权益。对于神经退行性疾病等复杂病例,建议保险公司建立动态定义调整机制,确保条款与医学发展同步。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

君审律所是 CCTV专访的全国首家专业保险律所。每年全国保险案件上万起。是全国各地当事人委托首选。

纯进口SUV,标配全时四驱+2.5L水平对置,媲美普拉多,仅售24万多

裸车10.99万起 价格亲民适合家用 传祺M6该入手哪款配置?.mp4

这还是COD吗?爆COD将引入全新子系列!2027年新作玩法侧重武术?

七彩虹隐星G16 Pro存储性能评测:搭载长江存储PC411 1TB SSD 随机性能秒杀同类产品

谷歌 Pixel Watch 4 智能手表曝料:高频通知不再“振麻”手腕